จากสถานการณ์โควิด 19 ที่ทำให้รายได้ของประชาชนลดลงแต่หนี้ยังคงสูงขึ้นเรื่อย ๆ ประเทศไทยจึงมีอัตราการปรับตัวเพิ่มขึ้นของหนี้ครัวเรือนที่สูงมาก ที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่อง เพื่อรับกับสถานการณ์ที่มีความไม่แน่นอนสูงและสถานะของลูกหนี้ ตั้งแต่ขั้นปกติไปจนถึงถูกฟ้องบังคับคดี เพื่อช่วยเหลือลูกหนี้ให้ผ่านพ้นช่วงวิกฤตนี้ไปได้

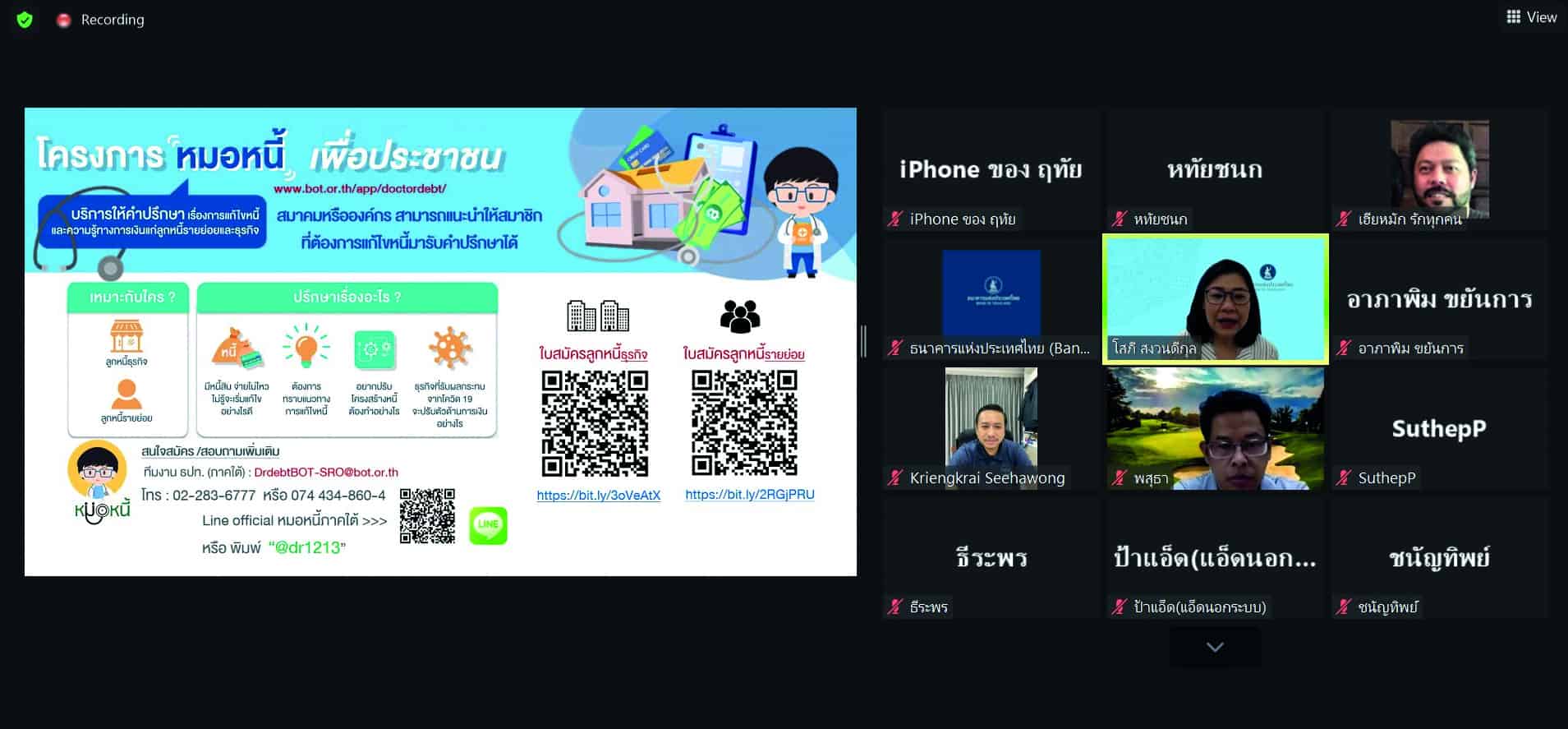

"โครงการหมอหนี้เพื่อประชาชน" เป็นอีกหนึ่งโครงการของ ธปท. โดยมีสำนักงานภาคเหนือ สำนักงานภาคตะวันออกเฉียงเหนือ สำนักงานภาคใต้ กลุ่มงานปรับโครงสร้างหนี้ และฝ่ายคุ้มครองผู้ใช้บริการทางการเงิน ร่วมเป็นแรงสำคัญในการทำโครงการนี้ให้เป็นช่องทางแนะนำ ให้ความรู้และข้อมูลที่เป็นประโยชน์ต่อการแก้ไขปัญหาหนี้แก่ผู้ประกอบการและประชาชนอย่างทั่วถึงและครบวงจร เพื่อให้การแก้ปัญหาหนี้สินมีความยั่งยืน

ภารกิจแก้หนี้ธุรกิจที่พึ่งพาการท่องเที่ยวในภาคเหนือ

ในภาคเหนือ ธุรกิจที่ได้รับผลกระทบอย่างรุนแรงในช่วงโควิด 19 ส่วนใหญ่เป็นกลุ่มธุรกิจที่พึ่งพารายได้จากการท่องเที่ยว ไม่ว่าจะเป็นโรงแรม ร้านอาหาร กลุ่มสปา บริการให้เช่ารถตู้ และกลุ่มเลี้ยงสัตว์เพื่อการท่องเที่ยว เช่น ปางช้างและคุ้มเสือ โดย ธปท. สำนักงานภาคเหนือ ได้ร่วมกับ กลุ่มงานปรับโครงสร้างหนี้ บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) สถาบันการเงิน และองค์กรธุรกิจในภาคเหนือ ลงพื้นที่พูดคุยกับลูกหนี้ เพื่อทดลองและปรับเปลี่ยนรูปแบบแนวทางการแก้หนี้ให้เหมาะสมกับลูกหนี้และสถานการณ์ จากที่ ธปท. พบและได้เรียนรู้ปัญหาในภาคเหนือ จึงต้องมีวิธีการเข้าช่วยเหลือให้ตรงจุดตามความจำเป็นของลูกหนี้แต่ละกลุ่ม

โดยทั่วไปลูกหนี้มักต้องการการแก้ปัญหาแบบครบวงจร ธปท. จึงทำการช่วยเหลือลูกหนี้ให้มีโอกาสเข้าถึงการแก้ปัญหาในหลายมิติ เช่น การออกบูธให้คำปรึกษาในโครงการ "จับคู่ กู้เงิน" ให้ลูกหนี้ซึ่งส่วนใหญ่เป็นกิจการร้านอาหารได้รับคำปรึกษาพร้อมกับเข้าถึงรูปแบบการช่วยเหลือพิเศษของสถาบันการเงินเฉพาะกิจและสินเชื่อฟื้นฟูฯ ของ ธปท. นอกจากนี้ ยังมีจัดอบรมการบริหารหนี้ให้กับกลุ่มที่ปรึกษาของสมาพันธ์ SMEs ซึ่งเชี่ยวชาญการปรับตัวทางธุรกิจ เพื่อให้สามารถให้คำปรึกษาแก่สมาชิกในกลุ่มจังหวัดของตนเองอย่างครบวงจร

ปัจจุบันระบบสถาบันการเงินไทยรวมศูนย์การตัดสินใจที่ส่วนกลาง การมีส่วนร่วมของสถาบันการเงินทั้งในภูมิภาคและส่วนกลาง จึงมีความจำเป็นอย่างมาก ทางภาคเหนือมีกรณีที่กลุ่มรถตู้และรถเช่าเชิงพาณิชย์ จำนวนกว่า 200 ราย ที่ได้รับผลกระทบจากโควิด 19 ไม่สามารถหารายได้มาผ่อนชำระค่าเช่าซื้อรถได้ตามกำหนด ธปท. จึงติดต่อโดยตรงกับลีสซิ่ง 5 รายที่มีลูกหนี้จำนวนมากที่สุด เพื่อขอให้พิจารณารูปแบบการช่วยเหลือที่เหมาะสมกับสถานการณ์ ทำให้ลูกหนี้บางกลุ่มได้รับการพักชำระหนี้ครั้งละ 3 – 6 เดือน หรือบางรายได้รับความช่วยเหลือจากลีสซิ่งพักชำระหนี้ให้ถึง 12 เดือน จากเดิมที่กลุ่มนี้ได้รับการปฏิเสธหรือให้พักหนี้เพียง 2 เดือน

เทคโนโลยีเป็นสื่อกลางที่สำคัญในสถานการณ์โควิด 19 ธปท. ได้ทำโครงการ "ตลาดนัดสินเชื่อออนไลน์" ซึ่งอยู่ระหว่างการดำเนินโครงการร่วมกับ 3 จังหวัดนำร่อง ได้แก่ ลำปาง อุทัยธานี และเพชรบูรณ์ เพื่อสื่อสารกับลูกหนี้ธุรกิจจำนวนมากและครอบคลุมทุกจังหวัดให้ได้เร็วขึ้น โดยผู้ประกอบการจะได้พบกับสถาบันการเงินหรือหมอหนี้แบบออนไลน์ในห้องคุยส่วนตัว นอกจากนี้ สิ่งที่เราพบในการใช้เทคโนโลยีคือ ต้องไม่ละเลยลูกหนี้ที่ไม่คุ้นชินกับการใช้เทคโนโลยี จึงจัดให้มีพี่เลี้ยงคอยแนะนำช่วยเหลือลูกหนี้กลุ่มนี้เพิ่มขึ้นมาด้วย

ภารกิจแก้หนี้ลูกหนี้รายย่อยในภาคอีสาน

เนื่องจากภาคอีสานมีจำนวนประชากรมากถึง 1 ใน 3 ของประเทศ ดังนั้น ภารกิจแก้หนี้ที่มีความสำคัญเร่งด่วนจึงเป็นการช่วยเหลือลูกหนี้ประชาชนรายย่อย ทั้งลูกหนี้บัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเช่าซื้อรถยนต์ และสินเชื่อที่อยู่อาศัย ซึ่งเป็นกลุ่มที่ได้รับผลกระทบทางอ้อมจากปัญหาในภาคธุรกิจ

ในภาคอีสานมีกรณีตัวอย่างที่น่าสนใจ เป็นกลุ่มลูกหนี้ที่ประกอบธุรกิจรับซื้อข้าวและพืชไร่ เป็นหนี้กับสถาบันการเงินหลายแห่ง และเคยปรับปรุงโครงสร้างหนี้แล้วแต่ผ่อนชำระไม่สม่ำเสมอ เจ้าหนี้อยู่ระหว่างเตรียมดำเนินคดี เมื่อ ธปท. เข้าตรวจสอบคุณสมบัติเบื้องต้น พบว่าสามารถลงทะเบียนเข้าโครงการ DR BIZ ของ ธปท. เพื่อแก้หนี้ธุรกิจที่มีเจ้าหนี้หลายรายได้ ซึ่งผลการเจรจาทำให้ลูกหนี้ได้รับการพักชำระหนี้ 6 เดือน โดยเจ้าหนี้กำหนดเงื่อนไขให้ลูกหนี้ต้องรายงานสินค้าคงเหลือทุกเดือน และภายในต้นปี 2565 จะเจรจาเพื่อหาทางออกร่วมกันอีกครั้ง

จากการทำงานในพื้นที่ก็พบว่าโจทย์สำคัญในการแก้หนี้ของภาคอีสานคือ ทำอย่างไรให้ลูกหนี้จำนวนมากที่ได้รับผลกระทบรับรู้มาตรการความช่วยเหลือต่าง ๆ ของ ธปท. เพื่อเป็นข้อมูลในการไปติดต่อขอรับความช่วยเหลือจากสถาบันการเงินให้ได้ผลในทางปฏิบัติทันการณ์ ทั้งในแง่ของการแก้ไขหนี้เดิมไม่ให้กลายเป็นหนี้เสีย หรือการขอรับสินเชื่อเพิ่มเติมเพื่อนำไปเสริมสภาพคล่องให้ธุรกิจดำเนินต่อไปได้จนสามารถผ่านพ้นช่วงวิกฤตนี้

การสื่อสารอย่างมีประสิทธิภาพเป็นเรื่องที่สำคัญมาก จึงสื่อสารผ่านทุกช่องทางรวมทั้งสื่อสารผ่านกลุ่มเครือข่ายพันธมิตร 5 กลุ่มหลักที่ครอบคลุมถึง 20 จังหวัด ได้แก่ กลุ่มผู้ประกอบการผ่านหอการค้าและสภาอุตสาหกรรมจังหวัด กลุ่มสื่อมวลชน กลุ่มสถาบันการเงิน กลุ่มสมาพันธ์ผู้ประกอบการ SMEs และกลุ่มหน่วยงานภาครัฐ เพื่อช่วยกันกระจายมาตรการความช่วยเหลือให้ลูกหนี้ได้รับรู้อย่างรวดเร็วและทั่วถึง

นอกจากนั้น ยังมีการทำงานเชิงรุกโดยจัดประชุมชี้แจงให้กับกลุ่มเครือข่ายพันธมิตรผ่านการประชุมออนไลน์ รวมทั้งในช่วงที่โควิด 19 ระบาดไม่รุนแรง ธปท. ได้ลงพื้นที่จัดประชุมชี้แจงให้กับลูกหนี้กลุ่มต่าง ๆ เพื่อความเข้าใจและสามารถช่วยเหลือได้อย่างตรงจุด เช่น กลุ่มผู้ประกอบการแท็กซี่ กลุ่มการผลิต กลุ่มการเกษตร กลุ่มค้าส่งค้าปลีก กลุ่มธุรกิจโรงแรม และท่องเที่ยวย

ภารกิจแก้หนี้ที่ซับซ้อนในภาคใต้

ธปท. สำนักงานภาคใต้ให้ความสำคัญกับภารกิจแก้หนี้เป็นอันดับแรกในช่วงวิกฤตโควิด 19 โดยมีงานที่เกี่ยวข้องหลายด้าน ทั้งการสื่อสารมาตรการช่วยเหลือลูกหนี้ การช่วยเหลือลูกหนี้ในเชิงรุกผ่านองค์กรต่าง ๆ อาทิ หอการค้าจังหวัด สภาอุตสาหกรรมจังหวัด สมาคม และชมรมต่าง ๆ ตลอดจนการให้คำปรึกษาแก่ลูกหนี้และแนะนำโครงการหมอหนี้เพื่อประชาชน

สำหรับสถานการณ์ลูกหนี้ในภาคใต้ พบว่าการแพร่ระบาดของโควิด 19 ส่งผลกระทบต่อความสามารถในการชำระหนี้ทั้งลูกหนี้รายย่อยและลูกหนี้ธุรกิจ โดยเฉพาะ SMEs ในภาคใต้ หนี้ทั้งสองกลุ่มมีความซับซ้อน บางคนมีหนี้หลายประเภทและมีเจ้าหนี้หลายราย การแก้ไขปัญหาจึงต้องอาศัยความร่วมมือกับหลายฝ่ายทั้งในและนอก ธปท.

ปัญหาที่ลูกหนี้รายย่อยเข้ามาขอคำปรึกษามากที่สุดเป็นปัญหาหนี้บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล สินเชื่อรถและบ้าน จึงทำการช่วยเหลือผ่านมาตรการต่าง ๆ ของ ธปท. ตามประเภทสินเชื่อที่มี เช่น มาตรการช่วยเหลือลูกหนี้รายย่อยระยะที่ 3 ทั้งการแปลงหนี้บัตรเครดิตเป็นหนี้ระยะยาว ปรับเงื่อนไขการชำระหนี้ให้ผ่อนน้อยลง ขยายระยะเวลาชำระหนี้ให้ยาวขึ้น

ส่วนกรณีลูกหนี้ธุรกิจ ซึ่งได้รับผลกระทบจากการขาดสภาพคล่องรุนแรง ต้องมีการปรับปรุงโครงสร้างหนี้ตามความสามารถในการชำระหนี้ โดยลูกหนี้จะต้องเสนอแผนปรับปรุงโครงสร้างหนี้แก่สถาบันการเงิน ส่วน ธปท. จะเป็นผู้รับเรื่องและประสานงานจัดประชุมเชิงรุกเพื่อหาข้อตกลงร่วมกันระหว่างเจ้าหนี้และลูกหนี้ หลังจาก ธปท. เข้าเป็นตัวกลางให้ลูกหนี้ซึ่งส่วนมากอยู่ที่จังหวัดภูเก็ต สุราษฎร์ธานี และกระบี่ ตั้งแต่เดือนมิถุนายน – กันยายน 2564 สามารถแก้ไขหนี้ได้ในระดับที่น่าพอใจ และมีลูกหนี้บางส่วนที่ได้รับสินเชื่อเสริมสภาพคล่องแล้วจากทั้งที่เป็นสินเชื่อฟื้นฟูฯ ของ ธปท. และสินเชื่อของสถาบันการเงินเฉพาะกิจ วงเงินรวมไม่ต่ำกว่า 130 ล้านบาท (ข้อมูล ณ วันที่ 8 ตุลาคม 2564)

วามท้าทายในการแก้หนี้ในภาคใต้ คือลูกหนี้ไม่มีรายได้มาเป็นระยะเวลานาน โดยเฉพาะภาคการท่องเที่ยวที่ได้รับผลกระทบรุนแรงและฟื้นตัวช้ากว่าภาคอื่น ส่งผลให้ผู้ประกอบการและผู้ที่ทำงานในภาคการท่องเที่ยว ไม่สามารถประเมินรายได้ในอนาคตได้ สิ่งที่จะช่วยแก้ไขปัญหาหนี้ได้สำเร็จคือการหารายได้เพิ่ม เช่น แนะนำพนักงานโรงแรมในจังหวัดภูเก็ตที่ตกงาน ให้รับอาหารทะเลจากหาดราไวยมาขายออนไลน์ โดยเพิ่มเรื่องราวการช่วยเหลือชาวประมงเพื่อความน่าสนใจ และแนะนำให้สาวโรงงานที่ตกงานในจังหวัดตรังเปลี่ยนไปขายขนมหวานหน้าร้านก๋วยเตี๋ยว ทั้งสองกรณีประสบความสำเร็จอย่างมาก ทำให้ลูกหนี้ยังพอหารายได้มาจุนเจือครอบครัวและชำระหนี้ต่อไปได้

ภารกิจแก้หนี้ภาคกลางช่วยลูกจ้างที่ถูกไล่ออก

ผลกระทบลูกหนี้ในภาคกลางในช่วงโควิด 19 ส่วนใหญ่เกิดจากการถูกลดเงินเดือน การยกเลิกการจ้างงาน และการเลิกกิจการ ลูกหนี้มีจำนวนมาก มีหลากหลายกลุ่มอาชีพ เช่น กลุ่มลูกจ้างรายวัน พนักงานสัญญาจ้าง กลุ่มรับจ้างทำของ กลุ่มงานบริการ กลุ่มธุรกิจท่องเที่ยว รวมทั้งกลุ่มรถแท็กซี่ และกลุ่มธุรกิจการบิน ซึ่ง ธปท. ได้มีโครงการและช่องทางเพื่อช่วยเหลือผู้เดือดร้อนเหล่านี้มาอย่างต่อเนื่อง

กรณีที่น่าสนใจของภาคกลางโดยเฉพาะกรุงเทพฯ คือลูกหนี้ร้านอาหารประเภทชาบูที่ลูกค้ามักจะมาใช้บริการเป็นหมู่คณะ ซึ่งได้รับผลกระทบหนักมาก เมื่อเจ้าของร้านเข้ามาปรึกษา ทีมหมอหนี้ฯ ได้ให้คำแนะนำเพื่อวางแผนปรับโครงสร้างหนี้ โดยการหารายได้เพิ่มจากจุดแข็งของธุรกิจ เพื่อประคองสถานการณ์และชำระหนี้ที่มี ด้วยการขายวัตถุดิบและเครื่องปรุงผ่านช่องทางออนไลน์ และการขายอาหารประเภทอื่น ๆ สิ่งเหล่านี้ต้องทำคู่กับแผนการชำระหนี้ เพื่อให้สถาบันการเงินเห็นถึงความตั้งใจและความเป็นไปได้ในการชำระหนี้คืนในอนาคต ซึ่งเป็นปัจจัยสำคัญของการแก้ไขหนี้ให้สำเร็จ

หมายเลขโทรศัพท์ 1213 เป็นอีกหนึ่งหมายเลขที่หลายคนจำขึ้นใจ และมักจะติดต่อมาที่นี่ก่อน ไม่ว่าจะเป็นการสอบถามหรือมีปัญหาอะไรเกี่ยวกับเรื่องการเงิน สถาบันการเงิน หรือมาตรการของ ธปท. ในช่วงที่มีการระบาดของโควิด 19 ก็ทำให้มีโทรศัพท์เข้ามาสอบถามถึงปัญหาหนี้สินเพิ่มขึ้นหลายเท่า ธปท. จึงเปิดทางด่วนแก้หนี้เป็นช่องทางเพิ่มเติม เพื่อรับฟังและหาทางแก้ปัญหาช่วยประชาชน โดยสามารถแบ่งปัญหาและแนวทางแก้ไขที่พบได้บ่อยออกเป็น 4 กลุ่ม คือ

(1) ลูกหนี้ที่ชำระหนี้ได้ในช่วงที่ผ่านมา แต่ปัจจุบันไม่สามารถทำตามเงื่อนไขเดิมได้ ธปท. จะติดต่อสถาบันการเงินเพื่อติดตามการให้ความช่วยเหลือ ซึ่งพบว่าสถาบันการเงินส่วนใหญ่จะปรับเงื่อนไขชำระหนี้ให้เหมาะสมกับความสามารถของลูกหนี้และผลกระทบที่ได้รับ

(2) ลูกหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่ค้างชำระเกิน 90 วัน หรือถูกฟ้องร้องแต่ยังไม่มีคำพิพากษา จะแนะนำให้สมัครเข้าคลินิกแก้หนี้ ที่ดำเนินการโดยบริษัทบริหารสินทรัพย์สุขุมวิท (SAM) เพื่อรวมหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลของสถาบันการเงินที่เข้าร่วมโครงการไว้ในที่เดียว

(3) ลูกหนี้ถูกฟ้องร้อง หรือศาลมีคำพิพากษา หรือถูกอายัดทรัพย์แล้ว จะแนะนำให้ลูกหนี้เข้าสู่กระบวนการไกล่เกลี่ยหนี้ ไม่ว่าจะเป็นการไกล่เกลี่ยก่อนฟ้อง การไกล่เกลี่ยในชั้นศาล และการไกล่เกลี่ยก่อนและหลังการบังคับคดี

(4) ลูกหนี้ที่ถูกดำเนินคดีมีประวัติการชำระหนี้ไม่สม่ำเสมอ และไม่ให้ความร่วมมือในการแก้หนี้ สถาบันการเงินมักจะยึดทรัพย์ขายทอดตลาด เพื่อให้ได้รับชำระเงินคืนแน่นอน ธปท. จะประสานงานกับสถาบันการเงินให้พิจารณาช่วยเหลือลูกหนี้อีกครั้ง ซึ่งส่วนใหญ่ลูกหนี้จะได้รับความช่วยเหลือให้ผ่อนชำระตามเกณฑ์ที่กำหนด

ในด้านของลูกหนี้เองก็จะต้องระบุปัญหาและสถานะทางการเงินที่ชัดเจน เพื่อให้สถาบันการเงินเข้าใจและให้ความช่วยเหลือได้ตามเกณฑ์ที่กำหนด เราหวังว่าวิกฤตครั้งนี้จะเป็นโอกาสครั้งใหญ่ให้ลูกหนี้ทุกคนปรับปรุงโครงสร้างหนี้ และมีกำลังใจจะก้าวเดินต่อไป เพื่อกลับมามีชีวิตการเงินที่มั่นคงและยั่งยืนได้อีกครั้ง

ขอขอบคุณแหล่งที่มา : ธนาคารแห่งประเทศไทย

![]()