ตามสถิติที่สำรวจมา หากให้ถาม “คนไทย” หนึ่งร้อยคนว่าเคยถูกบรรดามิจฉาชีพพยายามหลอกลวงทางการเงินหรือไม่ เชื่อได้ว่ามีคนไทยมากกว่า 96 คน ตอบว่าเคยอย่างน้อย 1 ครั้ง และมากกว่า 60 คน ตอบเพิ่มเติมว่าโดนประจำ บางคนตอบด้วยว่าโดนส่งข้อความ ทักไลน์ หรือโทร.หาแทบทุกวัน

ทำให้ในแต่ละวัน เราได้รับข่าวเศร้าที่ว่าคนเฒ่าคนแก่ร้องไห้เสียใจ เพราะถูกหลอกโอนเงินให้กับแก๊งโจรเหล่านี้ สูญเสียเงินที่สะสมมาทั้งชีวิต แม้แต่คนวัยทำงาน เด็กและเยาวชนก็มีข่าวถูกหลอกลวงไม่เว้นแต่ละวัน และส่วนใหญ่เงินที่สูญเสียไปจะไม่สามารถเรียกร้องคืนจากธนาคารเจ้าของบัญชีได้ ทำให้บางคนถึงขนาดคิดสั้นไม่อยากมีชีวิตอยู่ต่อไป

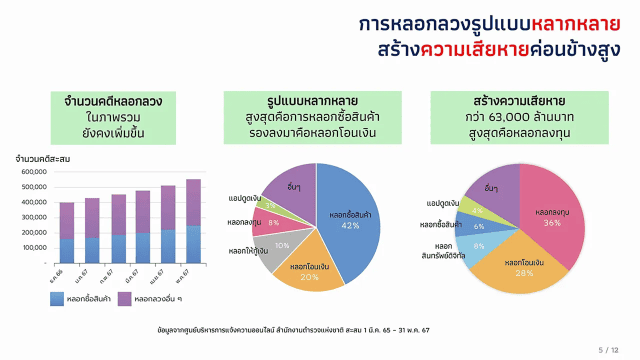

ทั้งนี้ จากสถิติของศูนย์บริหารการแจ้งความออนไลน์ สำนักงานตำรวจแห่งชาติ ยอดสะสมตั้งแต่วันที่ 1 มี.ค.65-31 พ.ค.67 มีผู้เสียหายทั้งสิ้น 540,000 ราย มูลค่ารวม 63,000 ล้านบาท ซึ่งถือว่าเป็นยอดเงินที่สูงมากในเวลาประมาณ 2 ปี และจากข้อมูลของศูนย์ปฏิบัติการแก้ไขปัญหาอาชญากรรมออนไลน์ หรือศูนย์ AOC โทร.1441 ตั้งแต่วันที่ 1 พ.ย.66-16 มิ.ย.67 มีผู้เสียหายโทร.เข้ามาแจ้ง 1441 ทั้งสิ้น 50,072 สาย หรือเฉลี่ยสูงถึงวันละ 3,261 สาย

และเมื่อแยกรายละเอียดลงไป การถูกหลอกลวงผ่านระบบออนไลน์ที่สูงที่สุด คือ ถูกหลอกซื้อสินค้าออนไลน์ เช่น ซื้อแล้วไม่ได้สินค้า ไม่ตรงปก เป็นต้น อยู่ที่ 42% ของการถูกหลอกลวงออนไลน์ทั้งหมด ส่วนที่เหลือ 52% เป็นการถูกหลอกให้โอนเงินในรูปแบบต่างๆ เช่น คอลเซ็นเตอร์ โทร.มาหลอกลวง สร้างสถานการณ์ต่างๆนานา เช่น ขู่ให้กลัว หรือให้ผลประโยชน์ตอบแทนที่สูงมาก หลอกลวงให้กดลิงก์จากโซเชียลมีเดีย และการหลอกลวงผ่านเพื่อนในเฟซบุ๊ก

โดยประมาณการว่าในช่วง 2 ปีที่ผ่านมา มีผู้เสียหายที่ถูกหลอกลวงให้โอนเงินทั้งสิ้นประมาณ 300,000 ราย และจากการติดตามเส้นทางเงินแต่ละราย พบว่าเงินถูกโอนเป็นทอดๆ ผ่านบัญชีม้าไปอย่างรวดเร็วมาก ในเวลาไม่กี่นาทีถูกโอนไปยังบัญชีม้าไม่ต่ำกว่า 5 บัญชี และบางรายถูกโอนไปเป็นทอดๆมากกว่า 10 บัญชี

“บัญชีม้า” หรือบัญชีเงินฝากธนาคารที่คนร้ายนำมาใช้เป็นช่องทางรับและถ่ายโอนเงินที่ได้มาจากการหลอกลวง เพื่อป้องกันไม่ให้มีพยานหลักฐานโยงมาถึงตัว จึงกลายเป็น “กุญแจสำคัญ” ในการกระทำความผิด

และหนึ่งในวิธีที่คนร้ายจะมีบัญชีม้า คือ การจ้างเปิดบัญชี หรือรับซื้อบัญชีเงินฝากธนาคารของบุคคลทั่วไป และบัญชีม้าบางรายอาจจะได้เงินรายเดือน เพื่อคงการเป็นบัญชีม้าไว้อย่างต่อเนื่องด้วย ทำให้แม้ว่าจะมีการกำหนดโทษของบัญชีม้าไว้ค่อนข้างหนัก โดยหากพบว่าเป็นบัญชีม้า ซิมม้า บัตรอิเล็กทรอนิกส์ และ e-Wallet : เปิด-ขาย-ให้เช่า-ให้ยืม มีโทษจำคุก 3 ปี หรือปรับ 300,000 บาท หรือทั้งจำทั้งปรับ แต่ยังมีผลค่อนข้างน้อย

โดยหากประเมินจากจำนวนผู้เสียหาย 300,000 คน ที่โอนเงินไปให้มิจฉาชีพ และเฉลี่ยเงินจะโอนไปอย่างน้อย 5-10 ทอด เท่ากับมีบัญชีม้า 1.5 ล้านบัญชี หรือมากกว่านั้น แต่ในขณะนี้มีบัญชีม้าถูกอายัดไว้ ทั้งแบบอายัดถาวร และอายัดชั่วคราวรวมกันประมาณ 300,000 บัญชีเท่านั้น ทำให้ในสัปดาห์ที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาแถลงข่าวการยกระดับการจัดการภัยทางการเงินออนไลน์ที่เข้มข้นมากขึ้น

เพื่อให้เข้าใจกระบวนการในการป้องกันภัยจากการถูกหลอกลวงผ่านระบบออนไลน์มากขึ้น และอาจเพิ่มโอกาสให้คนไทย “ฉุกคิด” ได้เมื่อเจอภัยร้ายกับตัวเอง “ทีมเศรษฐกิจ” ได้พูดคุยกับ “ดารณี แซ่จู” ผู้ช่วยผู้ว่าการสายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน และ “อโรรา อุนนะนันทน์” ผู้อำนวยการอาวุโส ฝ่ายกำกับและตรวจสอบความเสี่ยงด้านเทคโนโลยีสารสนเทศ ธปท. เพื่อทำความเข้าใจถึงมาตรการใหม่ที่เข้มงวดขึ้น และแชร์ประสบการณ์การหลอกลวงของมิจฉาชีพในรูปแบบต่างๆ

พุ่งเป้าตรวจเข้มลดจำนวนบัญชีม้า

“ในช่วงที่ผ่านมา แม้ว่าทุกฝ่ายจะพยายามลดจำนวนบัญชีม้าลง เพื่อตัดหนทางในการรับเงินของมิจฉาชีพ แต่การจัดการกับบัญชีม้ายังมีข้อจำกัด ทำให้ยังมีผู้เสียหายเพิ่มขึ้น ส่งผลให้ ธปท. และหน่วยงานที่เกี่ยวข้อง จึงร่วมกันยกระดับการจัดการบัญชีม้าให้เข้มงวดขึ้นในครั้งนี้ เพื่อให้ธนาคารทุกแห่งป้องกันความเสี่ยงและแก้ไขปัญหาการหลอกลวงออนไลน์ ที่เกิดกับประชาชนได้อย่างมีประสิทธิภาพยิ่งขึ้น”

โดยหากประเมินจากจำนวนผู้เสียหาย 300,000 คน ที่โอนเงินไปให้มิจฉาชีพ และเฉลี่ยเงินจะโอนไปอย่างน้อย 5-10 ทอด เท่ากับมีบัญชีม้า 1.5 ล้านบัญชี หรือมากกว่านั้น แต่ในขณะนี้มีบัญชีม้าถูกอายัดไว้ ทั้งแบบอายัดถาวร และอายัดชั่วคราวรวมกันประมาณ 300,000 บัญชีเท่านั้น ทำให้ในสัปดาห์ที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาแถลงข่าวการยกระดับการจัดการภัยทางการเงินออนไลน์ที่เข้มข้นมากขึ้น

เพื่อให้เข้าใจกระบวนการในการป้องกันภัยจากการถูกหลอกลวงผ่านระบบออนไลน์มากขึ้น และอาจเพิ่มโอกาสให้คนไทย “ฉุกคิด” ได้เมื่อเจอภัยร้ายกับตัวเอง “ทีมเศรษฐกิจ” ได้พูดคุยกับ “ดารณี แซ่จู” ผู้ช่วยผู้ว่าการสายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน และ “อโรรา อุนนะนันทน์” ผู้อำนวยการอาวุโส ฝ่ายกำกับและตรวจสอบความเสี่ยงด้านเทคโนโลยีสารสนเทศ ธปท. เพื่อทำความเข้าใจถึงมาตรการใหม่ที่เข้มงวดขึ้น และแชร์ประสบการณ์การหลอกลวงของมิจฉาชีพในรูปแบบต่างๆ

พุ่งเป้าตรวจเข้มลดจำนวนบัญชีม้า

“ในช่วงที่ผ่านมา แม้ว่าทุกฝ่ายจะพยายามลดจำนวนบัญชีม้าลง เพื่อตัดหนทางในการรับเงินของมิจฉาชีพ แต่การจัดการกับบัญชีม้ายังมีข้อจำกัด ทำให้ยังมีผู้เสียหายเพิ่มขึ้น ส่งผลให้ ธปท. และหน่วยงานที่เกี่ยวข้อง จึงร่วมกันยกระดับการจัดการบัญชีม้าให้เข้มงวดขึ้นในครั้งนี้ เพื่อให้ธนาคารทุกแห่งป้องกันความเสี่ยงและแก้ไขปัญหาการหลอกลวงออนไลน์ ที่เกิดกับประชาชนได้อย่างมีประสิทธิภาพยิ่งขึ้น”

ทั้งนี้ จุดอ่อนที่สำคัญของกระบวนการลดจำนวนบัญชีม้า และการอายัดเงินของกลางที่ผู้เสียหายโอนไปนั้น เรื่องแรกคือการอายัดบัญชีที่จำกัดเวลาไว้เพียง 7 วัน ก่อให้เกิด “ม้าหมุน” หรือการกลับมาเป็น “บัญชีม้า” ไม่จบไม่สิ้น และอีกเรื่องคือการติดตามเส้นทางเงินที่ล่าช้า จึงเป็นที่มาของมาตรการใหม่ที่เข้มข้นขึ้น โดยยกระดับการอายัดบัญชีของผู้ที่ได้รับการพิสูจน์ว่าเป็นบัญชีม้า (ม้าดำ) และกรณีบัญชีต้องสงสัยที่ได้รับแจ้งจากผู้เสียหาย (ม้าเทา) จากเดิมจะอายัดบัญชีอิเล็กทรอนิกส์เป็นรายบัญชีตามบัญชีที่แจ้งมาและระยะเวลาที่กำหนด

“เป็นการอายัดบัญชีทางอิเล็กทรอนิกส์ที่มีชื่อ “บุคคลดังกล่าว” นั้นๆ ทุกบัญชีในทุกธนาคาร และเป็นการอายัดต่อเนื่องไปไม่มีกำหนด จนกว่าเจ้าของบัญชีจะเข้ามาพิสูจน์ข้อเท็จจริงกับธนาคาร โดยกรณีที่เป็น “ม้าดำ” จะไม่อนุญาตให้เปิดบัญชีอิเล็กทรอนิกส์ใหม่ในทุกธนาคาร”

ส่วนกรณี “ม้าเทา” นั้น หากเจ้าของจะ “ปลดอายัดบัญชีเดิม หรือเปิดบัญชีใหม่” จะต้องผ่านกระบวนการตรวจสอบข้อเท็จจริงที่เข้มข้น เช่น พฤติกรรมการโอนเงิน ที่มาที่ไปของเงิน เป็นต้น โดยจะไม่มีการพิสูจน์ตัวตนหรือให้ข้อเท็จจริงผ่านออนไลน์ แต่จะต้องเป็นการเผชิญหน้าจริงเพื่อขอปลดอายัดบัญชี หรือเปิดบัญชีใหม่ที่สาขาธนาคารเท่านั้น ซึ่งส่วนนี้จะช่วยตัดบัญชีม้าตัวนี้ออกจากระบบ ลดโอกาสการเกิด “ม้าหมุน” และ “บัญชีม้าใหม่แต่หน้าเดิม” ลงได้

นอกจากนั้น เพื่อให้เกิดประโยชน์ในการติดตามเส้นทางเงิน ธปท.ได้อนุญาตให้ธนาคารเจ้าของบัญชีของผู้เสียหายที่ถูกหลอกโอนเงิน เรียกดูเส้นทางเงินที่โอนไปจากบัญชีนั้นไปยังบัญชีอื่นของธนาคารอื่นได้ด้วย จากเดิมจะเห็นแค่บัญชีของตนเอง เพื่อให้เกิดความรวดเร็วในการส่งข้อมูลอายัดบัญชีผ่านระบบ CFR ซึ่งการดำเนินการเหล่านี้จะเริ่มได้วันที่ 31 ก.ค. เพราะต้องปรับระบบให้เชื่อมโยงกันก่อน

แต่อย่างไรก็ดี การอายัดบัญชีของธนาคารที่ไม่ใช่ต้นทาง ยังต้องอาศัยการแจ้งความกับเจ้าหน้าที่ตำรวจ ซึ่งที่ผ่านมาได้ปรับระบบจากการแจ้งความที่โรงพัก มาเป็นการแจ้งความทางออนไลน์ ผ่านศูนย์ AOC โทร.1441 และเมื่อได้หมายเลขใบแจ้งความแล้ว ก็สามารถนำไปอายัดบัญชีกับธนาคารได้แทนเอกสารที่เป็นกระดาษ

มาต่อกันที่กรณี “ม้าน้ำตาล” ที่ผ่านมา เป็นบัญชีที่ธนาคารพาณิชย์พบเห็นพฤติกรรมต้องสงสัย และอาจจะสอบถามหรือให้ยืนยันตัวตน จุดนี้ ธปท.ขอให้ธนาคารพาณิชย์แชร์ข้อมูลพฤติกรรมการเงินของ “บัญชีม้า” ที่แต่ละแห่งที่พบในระบบ CFR เพื่อให้ทุกธนาคารมีข้อมูลที่หลากหลายมากขึ้นในการตรวจจับ และขอให้มีมาตรฐานเดียวกันในการพิสูจน์ข้อเท็จจริงที่เข้มงวดขึ้น เช่น การยืนยันพิสูจน์ตัวตนที่สาขา เป็นต้น ซึ่งกรณีเหล่านี้

ธปท.เข้าใจว่า อาจกระทบประชาชนบ้าง เพราะต้องมาแสดงตัวที่สาขาธนาคาร แต่ขอความเข้าใจ และได้ย้ำให้พยายามกระทบผู้ที่สุจริตให้น้อยที่สุด

“ธปท.คาดหวังว่า การเพิ่มความเข้มงวดในการอายัดบัญชีที่ถูกอายัดทุกบัญชี และไม่มีการปลดล็อกจนกว่าเจ้าของจะมาพิสูจน์ข้อเท็จจริง รวมทั้งการตรวจสอบที่เข้มขึ้นกรณี “ม้าน้ำตาล” จะช่วยลดบัญชีม้าลงได้อย่างมีนัยสำคัญ”

อัปเกรด “ป้องกันภัยไซเบอร์” แอปธนาคาร

ในการยกระดับมาตรการต่อสู้ภัยการเงินในครั้งนี้ ธปท.ยังได้สั่งการให้ธนาคารเพิ่มประสิทธิภาพการป้องกันการเจาะระบบจากโจรไซเบอร์และการรู้ทันเหล่ากลโกงของภัยการเงินด้วย และยังกำหนดให้สถาบันการเงินต้องมีบริการเพิ่มเติมที่ช่วยดูแลให้ประชาชนใช้บริการดิจิทัลได้ปลอดภัยยิ่งขึ้น โดยจะเริ่มเห็นบริการเหล่านี้ในไตรมาสที่ 4 ของปีนี้

ยกตัวอย่างเช่น การเพิ่มทางเลือก “ล็อกเงินในบัญชี” ให้ลูกค้าสามารถล็อกเงินในบัญชีไม่ให้ทำธุรกรรมผ่านช่องทางอิเล็กทรอนิกส์ ตามที่ลูกค้ากำหนด เช่น ล็อกไว้ 50% คือ มีเงิน 100,000 บาท ไม่ว่าจะสแกนหน้า หรือวิธีอื่นใดก็จะโอนออกได้ไม่เกิน 50,000 บาทเท่านั้น และการปลดล็อกต้องยากด้วย เช่น ทำได้เฉพาะที่สาขา รวมทั้งทางเลือกในการ “ปรับลดค่าวงเงินการสแกนใบหน้า” ในการทำธุรกรรม ผ่าน mobile banking เช่น ลูกค้าอาจจะเตือนตัวเอง ด้วยการกำหนดให้สแกนหน้าทุก 20,000 บาท แทน 50,000 บาทในปัจจุบัน เป็นต้น

หรืออีกทางเลือกที่เสนอมา เช่น การโอนเงินที่ต้องอาศัยผู้อื่นช่วยอนุมัติ (double authorisation) กรณีคุณพ่อคุณแม่สูงวัยสามารถให้ลูกเป็นผู้ช่วยอนุมัติการโอนเงินได้ โดยเมื่อมีการโอนเงิน ธนาคารจะแจ้งเตือนไปยังผู้อนุมัติร่วม และรอระยะหนึ่ง หากไม่มีการคัดค้านจึงจะโอนเงินไปได้

นอกจากนั้น ในระยะข้างหน้า ธปท.มีแนวคิดที่จะสร้างระบบการเตือนภัยที่ได้ผลมากขึ้น ซึ่งมากกว่าการขึ้นคำเตือนตัวแดง ให้ระวังก่อนการกดโอนเงินที่ใช้ในปัจจุบัน เพราะเท่าที่ทราบคนจะตกใจแค่ระยะหนึ่ง หลังจากนั้นก็เริ่มชินและละเลย คำเตือนดังกล่าว จะเปลี่ยนเป็นการ “ขึ้นตัวแดงเตือน” เมื่อพบว่าบัญชีที่กำลังจะโอนไปมีความเสี่ยงหรือเป็นบัญชีม้าเท่านั้น เพื่อให้ลูกค้าหลีกเลี่ยงการโอน แต่กรณีนี้ต้องทำระบบหลังบ้านอีกจำนวนมาก

และที่สำคัญขอให้ประชาชนอย่าหลงเชื่อ “คนที่ไม่รู้จัก” และฉุกคิดก่อนที่จะ “คลิกลิงก์” ใดๆ โดยเฉพาะอย่างยิ่งฉุกคิดก่อนที่จะโอนเงิน หรือสแกนหน้าผ่านระบบออนไลน์ ขอให้เช็กกับหน่วยงานที่เกี่ยวข้องหรือปรึกษาคนใกล้ตัวก่อน เพราะภัยการเงินร้ายและใกล้ตัวกว่าที่คิด และอาจจะเสียเงินได้ในเสี้ยวนาที

ตอบคำถาม “คาใจ” คนไทย “ภัยการเงิน”

ท้ายที่สุด มาคุยกันถึงคำถามที่คาใจของคนไทยในเรื่อง “ภัยการเงิน” คำถามแรกคือ เมื่อเสียรู้มิจฉาชีพไปแล้ว มีโอกาสได้เงินคืนหรือไม่ กรณีดังกล่าวนี้ หากผู้เสียหายพิสูจน์ได้ว่า เป็นความเสียหายที่เกิดขึ้นจากระบบของธนาคาร เช่น การถูกแฮ็กเข้ามาโอนเงิน หรือสุ่มเลขบัตร หรือบัญชีในการโอนเงินออก (BIN Attack) ธนาคารจะต้องโอนเงินคืนให้ลูกค้าภายใน 5 วันหลังตรวจพบ ส่วนการโอนเงินจากการถูกหลอกลวงนั้น ก็จะต้องพิสูจน์ให้ได้ว่า เกิดจากระบบการโอนเงิน ไม่ใช่การยินยอมของลูกค้าให้เกิดการโอนเงินเช่นกัน ธนาคารจึงจะชดใช้เงินที่เสียหายให้

ส่วนกรณีที่ถูกหลอกลวงไปแล้ว แจ้งความดำเนินคดีแล้ว มีโอกาสที่จะได้เงินคืนหรือไม่ “กรณีนี้หากตำรวจสามารถอายัดเงินจากบัญชีม้าได้ หรือยึดทรัพย์จากการจับกุมแก๊งคอลเซ็นเตอร์เหล่านี้ได้ สามารถนำมาชดเชยให้กับผู้เสียหายได้ โดยผู้เสียหายจะต้องแจ้งไปที่ ปปง.ว่าเป็นผู้เสียหาย และเท่าที่ทราบ รัฐบาลกำลังเร่งออกพระราชกำหนดเพื่อเร่งคืนเงินให้กับผู้เสียหายจากโจรออนไลน์ เพื่อให้การคืนเงินทำได้อย่างยุติธรรมและรวดเร็วขึ้น”

คำถามที่ 2 ธนาคารพาณิชย์สามารถช่วยป้องกันไม่ให้เกิดภัยจากโจรไซเบอร์ได้หรือไม่ กรณีดังกล่าว ธปท.ได้เร่งรัด และธนาคารพาณิชย์ก็ได้ให้ความร่วมมือในการยกระดับการป้องกันการเข้าโจรกรรมทางไซเบอร์ในรูปแบบต่างๆมาต่อเนื่อง เห็นได้จากการปรับเวอร์ชันของแอปพลิเคชันธนาคารในโทรศัพท์มือถือตลอดเวลา ซึ่งขอให้ประชาชนอัปเกรดแอปให้เป็นเวอร์ชันล่าสุดด้วย แต่อย่างไรก็ตาม มิจฉาชีพก็พร้อมปรับปรุงระบบการโกงตลอดเวลาเช่นกัน เช่น แอปดูดเงิน เท่าที่รู้ในขณะนี้เป็นเวอร์ชันที่ 4 แล้ว และอาจจะมีเวอร์ชันใหม่ตามมา และเท่าที่ทราบในวันที่ ธปท.แถลงข่าวการยกระดับการป้องกัน ยังมีลิงก์แปลกๆจากต่างประเทศเข้ามาฟังด้วย 2 ลิงก์ ซึ่งอาจจะเป็นมิจฉาชีพมาฟังด้วยก็เป็นได้

คำถามสุดท้ายคือชื่อเจ้าของซิมมือถือ และเจ้าของบัญชี mobile banking ต้องตรงกัน ไม่เช่นนั้นจะใช้แอปธนาคารไม่ได้ กรณีดังกล่าวนั้น อยู่ระหว่างการตรวจสอบ ซึ่งมีเวลาอีก 120 วัน และหากพบกรณีดังกล่าว ธนาคารจะขอให้ลูกค้ามาอธิบายเหตุผล หากเป็นกรณีที่ฟังได้ ก็ยังสามารถใช้ mobile banking ต่อไปได้ ไม่ได้ปิดทันที

และหากยังไม่จุใจ หรือประชาชนมีคำถามคาใจอื่นๆ สามารถสอบถามได้ที่ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) ธนาคารแห่งประเทศไทย โทร.1213.

ขอขอบคุณแหล่งที่มา : ไทยรัฐ

![]()