เมื่อวันที่ 8 มกราคม 2568 นายสนั่น อังอุบลกุล ประธานสภาหอการค้าแห่งประเทศไทย ในฐานะประธานคณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) โดยมี นายกอบศักดิ์ ดวงดี เลขาธิการสมาคมธนาคารไทย และ นายทวี ปิยะพัฒนา รองประธานอาวุโสสภาอุตสาหกรรมแห่งประเทศไทย ร่วมในการแถลงข่าว สรุปสาระสำคัญได้ดังนี้

• เศรษฐกิจโลกปี 2568 มีแนวโน้มเติบโตระดับ 3% ท่ามกลางความไม่แน่นอนเชิงนโยบาย เศรษฐกิจโลกปี 2568 จะมีอัตราการเติบโตใกล้เคียงกับปี 2567 โดยมีปัจจัยสนับสนุนจากพัฒนาการด้านเทคโนโลยี และนโยบายการเงินที่ผ่อนคลายลงในช่วงที่ผ่านมา อย่างไรก็ดี มาตรการกีดกันทางการค้าโดยเฉพาะนโยบายขึ้นภาษีนำเข้าของสหรัฐฯต่อจีนเป็น 60% และต่อประเทศอื่นประมาณ 10-20% ตลอดจนมาตรการตอบโต้ของบรรดาประเทศคู่ค้า เป็นความเสี่ยงสำคัญต่อเศรษฐกิจโลก โดยเฉพาะในช่วงครึ่งหลังของปี 2568 เป็นต้นไปที่คาดว่าจะเป็นช่วงเริ่มต้นของมาตรการ นอกจากนี้ ยังต้องติดตามความขัดแย้งด้านภูมิรัฐศาสตร์ที่อาจทำให้ราคาพลังงานในตลาดโลกปรับตัวสูงขึ้น รวมถึงความผันผวนของตลาดเงินและตลาดทุนจากความไม่แน่นอนของนโยบายการเงินสหรัฐฯ

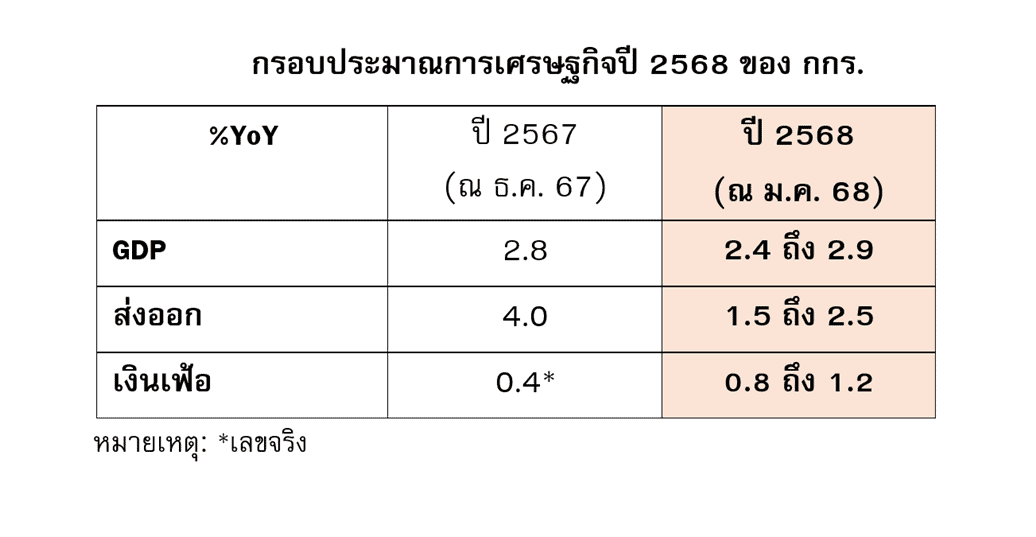

• เศรษฐกิจไทยปี 2568 มีแนวโน้มขยายตัวได้ที่ 2.4-2.9% ขณะที่การส่งออกในปี 2568 จะขยายตัว 1.5-2.5% ซึ่งต่ำกว่าปี 2567 ส่วนอัตราเงินเฟ้อมีแนวโน้มอยู่ในระดับต่ำที่ 0.8-1.2% โดยเศรษฐกิจไทยยังอาศัยภาคการท่องเที่ยวเป็นเครื่องยนต์หลัก จำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นเป็น 39.0 ล้านคน ประกอบกับมาตรการของภาครัฐที่จะทยอยในช่วงครึ่งแรกของปี ทั้งการกระตุ้นเศรษฐกิจเฟส2 และเฟส3 รวมถึงมาตรการ Easy E-Receipt อย่างไรก็ดี จีดีพีไทยยังเติบโตต่ำกว่าศักยภาพ จากปัญหาเชิงโครงสร้าง เช่น หนี้ครัวเรือนที่สูงถึง 104% ของจีดีพีเมื่อรวมหนี้นอกระบบ เศรษฐกิจนอกระบบที่มีสัดส่วนถึงเกือบครึ่งหนึ่งของจีดีพี และธุรกิจ SME ขาดความสามารถในการปรับตัวและการแข่งขัน ที่จะรับมือกับการตีตลาดของสินค้านำเข้าทั้งตลาดในประเทศและตลาดส่งออก จึงจำเป็นต้องให้ความสำคัญกับการปรับโครงสร้างเศรษฐกิจไทย อาทิ ผันเศรษฐกิจเข้าสู่ในระบบ เพิ่มศักยภาพในการแข่งขันให้กับผู้ประกอบการและก้าวทันกระแสโลกและลดอุปสรรคในการทำธุรกิจ ดึงดูดการลงทุนจากต่างประเทศ แก้ไขปัญหาหนี้ครัวเรือนอย่างเป็นระบบ และเติมเครื่องมือให้ SME ปรับตัวได้ เป็นต้น

• ที่ประชุม กกร.เห็นว่าเศรษฐกิจในช่วงครึ่งปีแรกมีโมเมนตัมและเติบโตได้ดีจากมาตรการของภาครัฐที่จะทยอยในช่วงครึ่งแรกของปี ขณะที่ในช่วงครึ่งปีหลังยังมีความจำเป็นที่ภาครัฐและภาคเอกชนต้องมีความร่วมมือในการขับเคลื่อนเศรษฐกิจเพื่อรับมือกับความผันผวนของเศรษฐกิจเพิ่มเติม รวมทั้งมีมาตรการยกระดับรายได้ และ Safety Net ของครัวเรือนอย่างเป็นระบบ สอดรับกับมาตรการ “คุณสู้ เราช่วย” ซึ่งจะช่วยเพิ่มความสามารถในการชำระหนี้ได้อย่างยั่งยืน

• หนี้นอกระบบในประเทศไทยเป็นปัญหาสำคัญและมีความซับซ้อน จากการสำรวจโดยคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย พบว่า หนี้นอกระบบเฉลี่ยต่อครัวเรือนอยู่ที่ประมาณ 98,538 บาท หรือราว 13% ต่อจีดีพี ซึ่งทำให้หนี้ครัวเรือนในภาพรวมอยู่ที่ 104% ต่อจีดีพี โดยร้อยละ 40 ของครัวเรือนที่มีหนี้นอกระบบมีบทบาทเป็นทั้งเจ้าหนี้และลูกหนี้ในเครือข่ายเดียวกัน ซึ่งอาจนำไปสู่ปัญหาลูกโซ่ที่ส่งผลกระทบต่อระบบเศรษฐกิจโดยรวม หนี้นอกระบบยังมีบทบาทสำคัญในฐานะแหล่งเงินทุนฉุกเฉินสำหรับการดำรงชีวิต การประกอบอาชีพ และการจัดการกับปัญหาทางการเงินเฉพาะหน้า นอกจากนี้ 30% ของครัวเรือนที่มีรายได้จากเศรษฐกิจในระบบ ยังต้องพึ่งพาหนี้นอกระบบ จึงจำเป็นต้องแก้ปัญหาอย่างเหมาะสม โดยเน้นการใช้เทคโนโลยีดิจิทัล เช่น การสร้างฐานข้อมูลลูกหนี้ เพื่อเพิ่มโอกาสการเข้าถึงแหล่งเงินในระบบ และสร้างความโปร่งใสในการจัดการปัญหาในระยะยาว เพื่อยกระดับคุณภาพชีวิตของประชาชน และสร้างความมั่นคงทางเศรษฐกิจในภาพรวมได้อย่างยั่งยืน

• ที่ประชุม กกร. มีความกังวลต่อแนวโน้มการค้าโลกที่คาดว่าจะมีผันผวนจากนโยบายการค้าของประเทศเศรษฐกิจหลัก ซึ่งอาจส่งผลให้มีการทะลักเข้ามาของสินค้าจากต่างประเทศเพิ่มมากขึ้น ดังนั้นภาครัฐจึงควรเร่งใช้มาตรการอื่นภายใต้ พ.ร.บ.การตอบโต้การทุ่มตลาดและการอุดหนุนซึ่งสินค้าจากต่างประเทศ พ.ศ. 2542 และ พ.ร.บ.มาตรการปกป้องจากการนำเข้าสินค้าที่เพิ่มขึ้น พ.ศ. 2550 อาทิ มาตรการตอบโต้การอุดหนุน (Countervailing Duty : CVD) การตอบโต้การหลบเลี่ยงมาตรการตอบโต้การทุ่มตลาดและการอุดหนุน (Anti-circumvention: AC) และมาตรการปกป้องการนำเข้าสินค้าที่เพิ่มขึ้น (Safeguard Measure: SG) เพื่อให้การปกป้องผู้ประกอบการในประเทศเป็นไปอย่างมีประสิทธิภาพและสอดคล้องกับสถานการณ์ รวมทั้งควรพิจารณาปรับลดกรอบระยะเวลาการไต่สวน ลดขั้นตอนการปฏิบัติ รวมทั้งให้ความสำคัญกับทบาทของภาครัฐในการทำหน้าที่ยื่นเสนอแทนภาคเอกชน เพื่อให้การป้องกันสินค้าทุ่มตลาดเป็นไปอย่างรวดเร็วยิ่งขึ้น ภายใต้หลักการ Free & Fair ที่ส่งเสริมการค้าอย่างเสรีและเป็นธรรมกับทุกฝ่าย

![]()